მიმზიდველი კრედიტები ყოველ ფეხის ნაბიჯზე – დავალიანების შედეგები საქართველოში

ეს ხომ ძალიან მარტივია და სწრაფიც: აქ უახლესი მობილური ტელეფონის საფასური გადახდილია სესხით, იქ ტელევიზორია ნაყიდი განვადებით და ბოლოს ახალი მანქანაც შეძენილია ავტო კრედიტის დახმარებით. სარეკლამო კამპანიები ნასესხები ფულის გართობაში ხარჯვას წარმოადგენენ როგორც ნორმალურ მოვლენას.

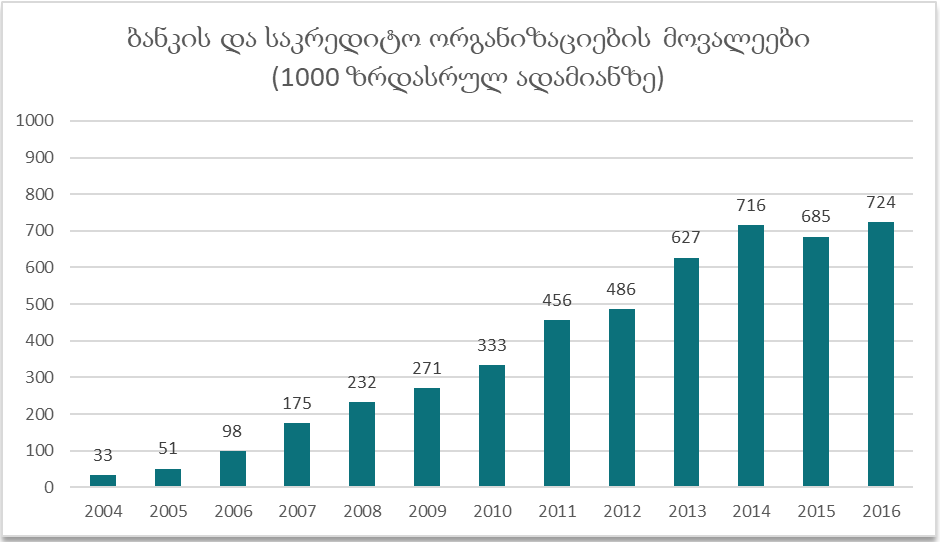

მაშინ, როდესაც ახალი ათასწლეულის დასაწყისში კერძო საოჯახო მეურნეობებს და საწარმოებს თითქმის არ ჰქონდათ წვდომა კრედიტებზე, 2016 წელს 1000 ზრდასრულ მოსახლედან 724 -ს უკვე ჰქონდა სესხი ბანკში ან სხვა საკრედიტო ორგანიზაციაში.

ბოლო წლებში ძალზედ მკვეთრად გაიზარდა ყოველწლიურად დადებული სასესხო ხელშეკრულებების რიცხვიც. “კრედიტ ინფო ჯორჯია”-ს მიერ წარმოებული მონაცემთა ბაზის თანახმად 2014 წელს 8,5 მილიონი საკრედიტო ხელშეკრულება გაფორმდა. ერთი წლის შემდეგ ეს რიცხვი 12,5 მილიონზე ავიდა, ხოლო 2016 წლის ბოლოს ის უკვე 18,2 მილიონს შეადგენდა. ამავდროულად მსესხებელთა მონაცემთა ბაზაში ირიცხებოდა 2,4 მილიონი მომხმარებელი. მოსახლეობის თითქმის 65 პროცენტს მინიმუმ ერთი ან მეტი მოქმედი სესხი ჰქონდა.

2018 წლის მდგომარეობითაც იგივე ვითარებაა, ქვეყნის მასშტაბით დაახლოებით სამიდან ორ მოქალაქეს ვალი აქვს.

გაცილებით შემაშფოთებელია ის ფაქტი, რომ მოსახლეობის დავალიანების მაჩვენებელი ორჯერ აღემატება მათივე წლიურ შემოსავალს. ამ მაჩვენებლით საქართველო მძიმე მდგომარეობაშია არა მხოლოდ განვითარებულ, არამედ მთელ რიგ განვითარებად ქვეყნებთან შედარებით.

2018 წელს შემოტანილი რეგულაციების ამოქმედებამდე სამომხმარებლო კრედიტები ადვილად ხელმისაწვდომი იყო და მსესხებლებზე თითქმის უკონტროლოდ გაიცემოდა. წლიური პროცენტებით და მოსაკრებლებით მომხმარებლები ადვილად ხვდებოდნენ ვალების ხაფანგში. მრავალრიცხოვანი მცირე და დიდი კრედიტების ხარჯები ემატებოდა ერთმანეთს იქამდე, სანამ მათი გადახდა არსებული შემოსავლებიდან შეუძლებელი ხდებოდა, რასაც დაყადაღება, გაკოტრება და ქონების იძულებით გაყიდვა მოჰყვება.

საკრედიტო ხელშეკრულებების რაოდენობის ასეთი სწრაფი ზრდის ფონზე გაკვირვებას აღარ იწვევს ის ფაქტი, რომ სულ უფრო და უფრო მეტმა მსესხებელმა ქონების იძულებითი გაყიდვის შედეგად დაკარგა მიწები, ბინები, სახლები. საქართველოს ეროვნული ბანკის ინფორმაციის თანახმად იძულებით გაყიდული მოძრავი და უძრავი ქონების თანხა 2012 წლის პირველ კვარტალში შეადგენდა 1,6 მილიონ ლარს. 2015 წელს კი იგივე პერიოდის მონაცემებით ეს თანხა უკვე 6 მილიონ ლარს შეადგენდა. 2017 წლის პირველ კვარტალში ამ მაჩვენებელმა მიაღწია ისტორიულ მაქსიმუმს და 14 მილიონი ლარი შეადგინა.

ფინანსების სწორი მართვა არის ერთადერთი გზა მცირე ბიზნესის წარმატებისკენ

სესხი როგორც ასეთი უბედურება არ არის. მაგრამ ნასესხები თანხების საქეიფოდ ხარჯვა ნამდვილად ტრაგედიაა. ნებისმიერი წარმატებული მეწარმე დაგიდასტურებთ, რომ სესხს ბიზნესის განვითარებისთვის უდიდესი სარგებელის მოტანა შეუძლია. ნასესხები კაპიტალი გაძლევთ საშუალებას გადადგათ ის ნაბიჯები, რომელთაც საკუთარი სახსრებით ვერ დგამთ. მშრომელ კაცს, რომელიც საქმეს თავდადებით ემსახურება, ხარჯების გაღებას პასუხისმგებლობით ეკიდება და ბიზნესის ზრდაზეა ორიენტირებული, კარგი პირობებით სესხის მოპოვება არ გაუჭირდება. თუ ბიზნესი კრედიტუნარიანია, ხოლო კრედიტი შემოსავლების ზრდას ხმარდება, ბანკი ყოველთვის მზად იქნება ორმხრივად მომგებიანი, გრძელვადიანი თანამშრომლობისთვის. მაგრამ თუ მსესხებელს მოქმედების არანაირი მკაფიო გეგმა არ გააჩნია, თუ მისი შემოსავლების ზრდა მოსალოდნელი არ არის, ხარჯები კი გაუთავებლად მატულობს, გამსესხებელი მაქსიმალურად სწრაფად ცდილობს გაცემული სესხის ამოღებას. სწორედ ეს განაპირობებს ონლაინ სესხებზე კატასტროფულად მაღალ პროცენტებს, რომ ხუთი ასეთი არასანდო კლიენტიდან მხოლოდ სამმა მაინც თუ მოახერხა სესხის პირობების შესრულება გამსესხებელი წაგებაში არ დარჩეს.

ის ფაქტი, რომ 2018 წელს სახელმწიფომ სესხის გაცემის რეგულაციები გაამკაცრა ცხადყოფს, რომ საბანკო-საფინანსო ორგანიზაციების საქმიანობას მეტი კონტროლი სჭირდება. მაგრამ ეს არ არის ერთადერთი დასკვნა, რომელიც საზოგადოებამ ამ მწარე გაკვეთილიდან უნდა გამოიტანოს. გაცილებით მნიშვნელოვანია იმის გააზრება, რომ სესხის ხელმისაწვდომობამ თავბრუ აღარ უნდა დაგახვიოს.

თუ არ გაქვს ისეთი შემოსავალი, რომელსაც ესადაგება 2000 ლარიანი ტელეფონის, 5000 ლარიანი ტელევიზორის, ან 50000 ლარიანი მანქანის ყოლა, ასეთი ნივთი არ უნდა შეიძინო, არც სესხით, არც განვადებით. სანამ შენი შემოსავლები არ გაიზრდება და ეს ნივთი შენთვის მეტად ხელმისაწვდომი არ გახდება, მანამდე ვერაფერი გაამართლებს ასეთ შენაძენს. შემოსავლის ნახევარზე მეტს ამგვარი სამომხმარებლო სესხების დაფარვაზე ხარჯავდე ნიშნავს საკუთარი ახირებების მძევალი იყო. ასეთი მიდგომით ადამიანს საარსებო პირობების კეთილმოწყობაც კი გაუჭირდება, რომ არაფერი ვთქვათ ბიზნესის განვითარებასა და სამუშაო ადგილების შექმნაზე.

მცირე საწარმოში ფინანსების სწორად მართვა აუცილებელია. საქმე მარტო სესხს არ ეხება. გრანტად მიღებული თანხებიც საჭიროებს აზრიან გაწერას და მკაცრ კონტროლს, რომ არაფერი ვთქვათ საკუთარ კაპიტალზე. ვინც უძლებს ცდუნებას და მცირე ბიზნესიდან მოგების გაზიდვას არ ჩქარობს, საბოლოო ჯამში მდიდრდება. მცირე ბიზნესის ფინანსების სწორ მართვას ორი რამ სჭირდება: ხედვა და პროფესიონალიზმი. ხედვა ნიჭიერი მეწარმეების დამახასიათებელი თვისებაა, მათ იციან საით მიყავთ საწარმო, რას უნდათ რომ მიაღწიონ. მათ დაფუძნებისთანავე ჰქონდათ გარკვეული მიზნის ხედვა და სანამ ამ მიზანს არ მიუახლოვდებიან, მანამდე მზად არიან ითმინონ და ბიზნესის შემოსავლების პირად დანიშნულებით გაფლანგვაზე უარი თქვან. პროფესიონალიზმი სწორ ხედვას ფინანსების მართვის სწორი მეთოდიკით ავსებს. იგი გასწავლის ბიუჯეტის შედგენას, პრიორიტეტების განსაზღვრას, საკუთარი საწარმოს ღირებულების დადგენას, ამა თუ იმ დანადგარის, ან ოპერაციის უკუგების გამოთვლას, ინვესტორთან ურთიერთობას, სესხის აღებას – ერთი სიტყვით, ყველაფერს, რაც საწარმოს ფინანსური წარმატებისთვის არის აუცილებელი. ფინანსური განათლების დაბალი დონე მეწარმისთვის დაუშვებელია. ის შეიძლება არ იყოს დიპლომირებული ფინანსისტი, მაგრამ საწარმოს განვითარებისთვის აუცილებელ ცოდნას უნდა ფლობდეს. სწორედ ამიტომ ეთმობა ჩვენი პროგრამის მნიშვნელოვანი ნაწილი ფინანსებს და სწორედ ამიტომ ვამახვილებთ მკითხველის ყურადღებას მოცემულ საკითხზე.

სტატია მომზადდა ბიზნეს პროფესიონალთა ქსელის ქართველ და შვეიცარიელ ექსპერტთა მიერ

სტატიაში გამოყენებულია ISET Economist Blog-ის მასალები