საქართველოს აგრარული სექტორის მაჩვენებლებისა და გამოწვევების ანალიზი – ნაწილი 2: სამთავრობო პოლიტიკის მიმოხილვა

საქართველოს სოფლის მეურნეობის სექტორის მიერ 2022 წელს შექმნილმა სიმდიდრემ 4.4 მლრდ ლარი შეადგინა, რაც მშპ-ს 6.5%-ია. სექტორის ეკონომიკური ზრდა 2022 წელს 2.9% იყო მაშინ, როცა საქართველოს ეკონომიკა 10.1%-ით გაიზარდა. 2011-2022 წლებში ზრდა 2.7% იყო, მშპ-ის ზრდის ტემპზე 1.7-ჯერ ნაკლები (სტაიის I ნაწილი ნახეთ აქ).

აგრარული სექტორი სხვა სექტორებთან შედარებით, ყველაზე მსხვილი დამსაქმებელია და 230 ათას ადამიანზე მეტს ასაქმებს, რაც დასაქმების საერთო მაჩვენებლის დაახლოებით 19%-ია. საშუალო მედიანური ხელფასი დაქირავებით დასაქმებულებისათვის 2021 წელს 800 ლარი იყო, როცა ქვეყნის მასშტაბით, საშუალოდ შრომის ანაზღაურება 900 ლარს შეადგენდა.

ეფექტიანობის თვალსაზრისით, 2022 წელს საქართველოს აგრარული სექტორი 3.5-ჯერ არაეფექტიანი იყო, ვიდრე სხვა სექტორები, რადგან სოფლის მეურნეობაში დასაქმებული ადამიანების 19% ქვეყნის სიმდიდრის მხოლოდ 6.5%-ს ქმნიდა, ხოლო დანარჩენი 81% ქვეყნის სიმდიდრის – 93.5%-ს.

აგრარული სექტორის არაეფექტიანობის მთავარი წყარო საშუალო ფერმის ზომაა. 2021 წლის მონაცემებით, მეურნეობების 79.6%-ს სარგებლობაში ორ ჰექტარზე ნაკლები ზომის მიწა ჰქონდა, ხოლო 93.6%-ს – ორ ჰექტარზე ნაკლები ზომის ფერმა. მაგალითად, 2021 წელს ამერიკის შეერთებულ შტატებში საშუალო ფერმის ზომა 180 ჰა იყო, კანადაში 327 ჰა, ხოლო ავსტრალიაში 4 331 ჰა. 2013 წლის ევროპის კავშირის საშუალო მაჩვენებელი საქართველოს 2021 წლის მაჩვენებელზე დაახლოებით 15-ჯერ მეტია და 16 ჰა-ს შეადგენდა. ბელგიაში საშუალო ფერმის ზომა 35 ჰა, ხორვატიაში – 10 ჰა, ირლანდიაში – 35 ჰა, ხოლო ნიდერლანდებში – 27 ჰა იყო.

საქართველოში აგრარული სექტორი ყოველთვის ერთ-ერთი მთავარი საკითხია პოლიტიკური პარტიების მიერ გაცემულ დაპირებებში და შესაბამისად, ეს სექტორი სამთავრობო ჩარევის მაღალი მაჩვენებლებით გამოირჩევა. სექტორში მთავრობის როლის განსაზღვრამდე მნიშვნელოვანია სექტორის მიმოხილვა და მასში სახელმწიფო პოლიტიკის აღწერა.

საგადასახადო და სატარიფო პოლიტიკა

საქართველოს აგრარული სექტორი სხვა სექტორებთან შედარებით მრავალი პრივილეგიით სარგებლობს. საგადასახადო თვალსაზრისით, სოფლის მეურნეობის პროდუქცია ერთ-ერთი ყველაზე ნაკლებად დაბეგვრადი კომპონენტია საქართველოს საგადასახადო კოდექსში.

საქართველოში ექვსი ტიპის გადასახადი არსებობს. საშემოსავლო გადასახადი, განაწილებული მოგების გადასახადი, დამატებული ღირებულების გადასახადი (დღგ), იმპორტის გადასახადი, აქციზი და ქონების გადასახადი.

საგადასახადო შეღავათები კი, რომელიც აგრარულ სექტორს ეხება შემდეგნაირად გამოიყურება:

- საშემოსავლო გადასახადით არ იბეგრება აგრარულ სექტორში დასაქმებული პირის მიერ პროდუქციის პირველადი მიწოდებით მიღებული შემოსავალი, თუ კალენდარული წლის მანძილზე შემოსავლის ჯამურმა ოდენობამ შეადგინა 200 000 ლარი ან ნაკლები;

- აგრარულ სექტორში დასაქმებული პირის ხელფასი, თუ დამქირავებლის ჯამური წლიური შემოსავალი 200 000 ლარზე ნაკლებია;

- სასოფლო-სამეურნეო კოოპერატივის მიერ წარმოებული პროდუქციის პირველადი მიწოდებით მიღებული განაწილებული მოგება და ხარჯები თავისუფლდება განაწილებული მოგების გადასახადისგან;

- საქართველოში წარმოებული სოფლის მეურნეობის პირველადი პროდუქციის და საქონლის მიწოდება გათავისუფლებულია დღგ-სგან;

- საქართველოს მთავრობის მიერ დადგენილი პესტიციდებისა და აგროქიმიკატების, სასოფლო – სამეურნეო კულტურების სათესი და სარგავი მასალების იმპორტი დღგ-სგან თავისუფლდება;

- ქონების გადასახადისგან 5 წლის განმავლობაში თავისუფლდებიან ფიზიკური და იურიდიული პირები, რომლებმაც ახალასათვისებელი სასოფლო-სამეურნეო დანიშნულების მიწები მიიღეს.

ჩამოთვლილი შეღავათები დიდ ფისკალურ სტიმულს უნდა აძლევდეს სექტორს და მისი წარმატების წინაპირობა უნდა იყოს. აგრარული საქმიანობით დაკავებული ფიზიკური თუ იურიდიული პირები სხვა სექტორებთან შედარებით, დაბალი ოდენობის გადასახადებს იხდიან. 2022 წელს ქონების გადასახადიდან ერთიან ბიუჯეტში შესულმა თანხამ 603.5 მლნ ლარი შეადგინა, ხოლო სასოფლო – სამეურნეო დანიშნულების მიწაზე ქონების გადასახადიდან საბიუჯეტო შემოსულობებმა 27.3 მლნ ლარი შეადგინა, რაც მთლიანი თანხის მხოლოდ 4.5% იყო. 27.3 მლნ ლარიდან 18.5 მლნ ფიზიკური პირების მიერ გადახდილი, ხოლო 8.8 მლნ იურიდიული პირების მიერ გადახდილი გადასახადი იყო.

გარდა საგადასახადო პირდაპირი შეღავათებისა, აგრარული სექტორი არაპირდაპირი საგადასახადო შეღავათითაც სარგებლობს. საქართველოს ხელისუფლებას სოფლის-მეურნეობის პროდუქციასთან მიმართებით პროტექციონისტული მიდგომა აქვს, რაც გამოიხატება იმაში, რომ აგრარული პროდუქციის ქვეყანაში შემოტანა 5% და 12% იმპორტის გადასახადით იბეგრება, ხოლო ექსპორტი სრულად გათავისუფლებულია ექსპორტის გადასახადისგან. პროტექციონისტული პოლიტიკის შედეგად, საქართველოს მოსახლეობას, რომელიც 3.7 მილიონ ადამიანს შეადგენს, იმპორტირებული პროდუქცია უძვირდება და უწევს საკვები პროდუქტების უდიდესი ნაწილის უფრო ძვირად ყიდვა, ვიდრე ის იყიდიდა იმპორტის გადასახადის არარსებობის პირობებში. აღსანიშნავია ისიც, რომ იმპორტის გადასახადი არ არის საქართველოს სახელმწიფო ბიუჯეტის მნიშვნელოვანი კონტრიბუტორი. 2022 წელს 14.97 მილიარდი ლარის საგადასახადო შემოსავლებიდან, იმპორტის გადასახადის წილმა მხოლოდ 125 მლნ ლარი შეადგინა, რაც საბიუჯეტო საგადასახადო შემოსავლების მხოლოდ 0.83% იყო.

ხარჯვა, სუბსიდიები და ბაზრის რეგულირება

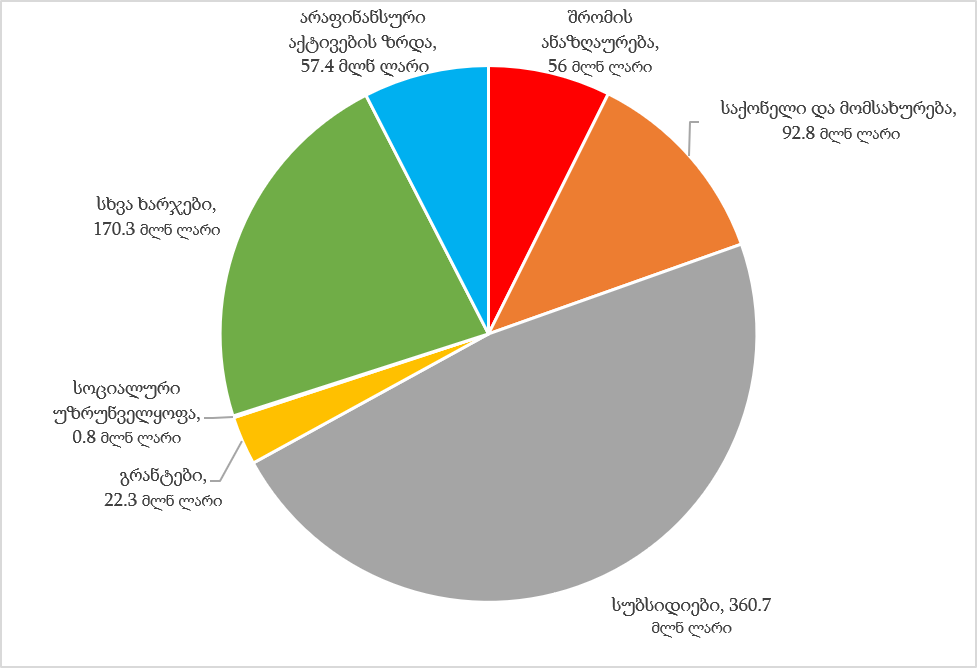

2022 წელს საქართველოს გარემოს დაცვისა და სოფლის მეურნეობის სამინისტრო 3 697 ადამიანს ასაქმებდა. აქედან სოფლის – მეურნეობის მიმართულებით მომუშავეთა 36.5% – 1 349 ადამიანი მუშაობდა. სამინისტროს ბიუჯეტმა 760.4 მლნ ლარი შეადგინა, რაც სახელმწიფოს ბიუჯეტის ასიგნებების 3.8% იყო, ხოლო მთლიან შიდა პროდუქტთან მიმართებით – 1%. ხარჯების 47%-ზე მეტი სუბსიდია იყო, სოფლის მეურნეობის მიმართულებით საბიუჯეტო ხარჯმა კი 669 მილიონი ლარი შეადგინა.

დიაგრამა 1: საქართველოს გარემოს დაცვისა და სოფლის მეურნეობის სამინისტროს ხარჯების განაწილება, მლნ ლარი. 2022 წელი

წყარო: საქართველოს ფინანსთა სამინისტრო, სახელმწიფო ხაზინა

დიაგრამა 1 აჩვენებს, რომ სუბსიდიის შემდეგ ყველაზე დიდი წილი სხვა ხარჯებს უჭირავს, რაც ერთიანი აგროპროექტის მიმდინარე და კაპიტალურ ტრანსფერებია და სხვაგან არაა კლასიფიცირებული. ფუნქციონალურ ჭრილში განხილული საქართველოს ბიუჯეტის მიხედვით, სოფლის მეურნეობაზე, სატყეო მეურნეობაზე, მეთევზეობაზე და მონადირეობაზე 2022 წელს 700.5 მლნ ლარი დაიხარჯა, საიდანაც შრომის ანაზღაურებამ 30 მლნ ლარი, საქონლის და მომსახურების შესყიდვამ 79 მლნ ლარი, სუბსიდიებმა 360 მლნ ლარი, გრანტებმა 25 მლნ ლარი, ხოლო სხვა ხარჯებმა 182 მლნ ლარი შეადგინა.

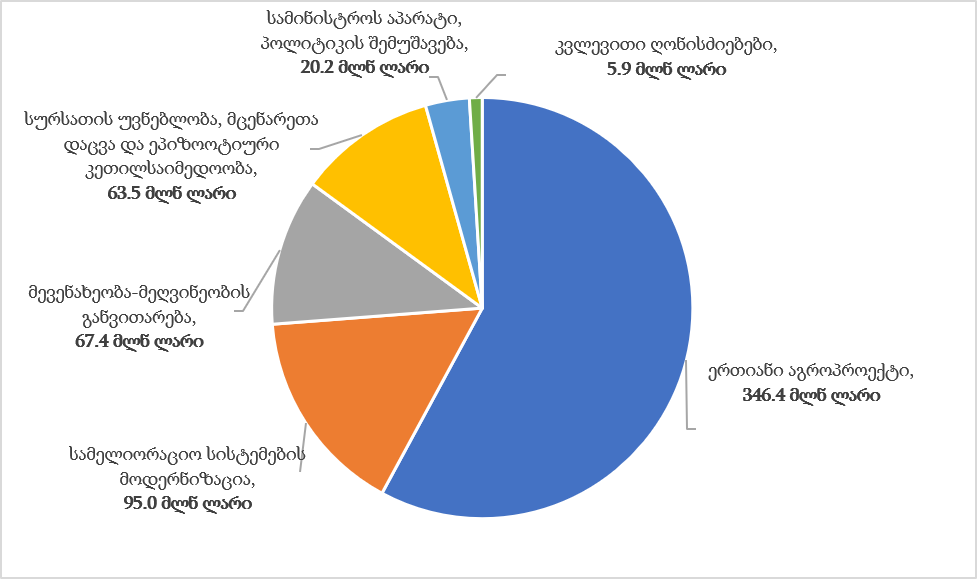

2023 წელს გარემოს დაცვის და სოფლის მეურნეობის სამინისტროს ხარჯები 698.5 მლნ ლარზე იყო დაგეგმილი, საიდანაც აგრარულ სექტორზე გაწეული ხარჯი 598.1 მლნ ლარია, ხოლო დანარჩენი 100.4 მლნ ლარი გარემოსდაცვითი ღონისძიებებისთვისაა განკუთვნილი.

დიაგრამა 2: გარემოს დაცვისა და სოფლის მეურნეობის სამინისტროს მიერ აგრარულ სექტორზე 2023 წლისთვის დაგეგმილი ხარჯების სტრუქტურა

წყარო: საქართველოს ფინანსთა სამინისტრო

დიაგრამა 2-დან ჩანს, რომ აგრარულ სექტორზე გამოყოფილი თანხებიდან ყველაზე დიდი წილი (58%) ერთიან აგროპროექტს უჭირავს, მას სამელიორაციო სისტემების მოდერნიზაცია მოყვება (16%) 95 მლნ ლარით, ხოლო მესამე და მეოთხე ნაწილს მევენახეობა-მეღვინეობის განვითარება (11%) 67.4 მლნ ლარით და სურსათის უვნებლობის და მცენარეთა დაცვის ღონისძიებები (11%) 63.5 მლნ ლარის ოდენობით ინაწილებენ.

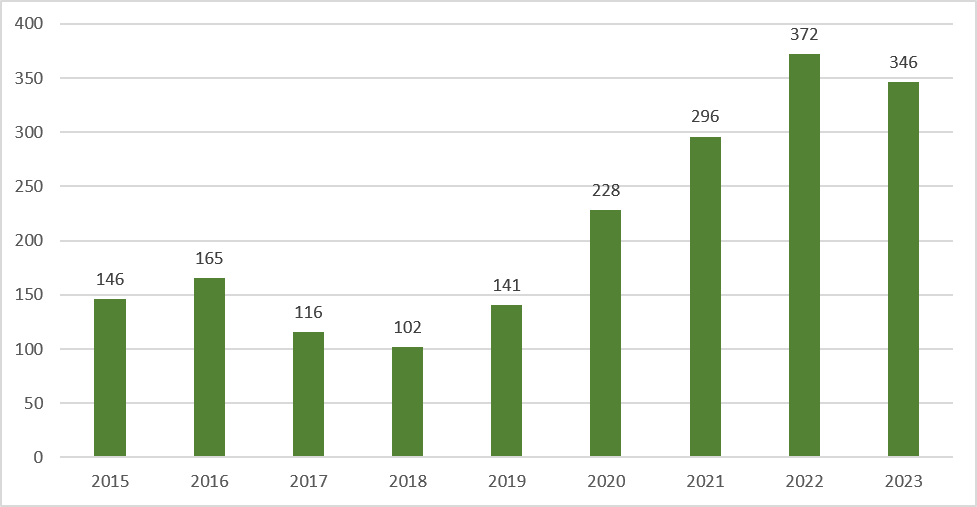

ერთიანი აგროპროექტი სოფლის განვითარების სააგენტოს ქვეშ იმართება და სოფლის მეურნეობის პროექტების ერთი ქოლგის ქვეშ გაერთიანებას გულისხმობს. პროექტი 2016 წლის ივნისში შეიქმნა. ერთიანი აგროპროექტი მოიცავს აგრარულ სექტორში სხვადასხვა აქტივობების დაფინანსებას და წლიდან წლამდე აგროპროექტს ემატება და აკლდება სხვადასხვა აქტივობები. 2023 წელს ერთიან აგროპროექტზე გამოყოფილი ბიუჯეტი 346.4 მლნ ლარს შეადგენდა.

გრაფიკი 1: ერთიანი აგროპროექტის ბიუჯეტი 2015-2023 წლებში, მლნ ლარი

წყარო: საქართველოს ფინანსთა სამინისტრო

გრაფიკიდან ჩანს, რომ 2017, 2028 და 2023 წლების გარდა, ერთიან აგროპროექტზე გამოყოფილი თანხები სულ იზრდებოდა და 2023 წელს 2.4-ჯერ მეტი იხარჯება, ვიდრე 2015 წელს. ჯამურად კი, ერთიან აგროპროექტზე 1.9 მლრდ ლარი დაიხარჯა. ერთიან აგროპროექტში წლების მანძილზე 25-ზე მეტი პროექტი შედიოდა და თითოეულ წელს სხვადასხვა თანხები იხარჯებოდა.

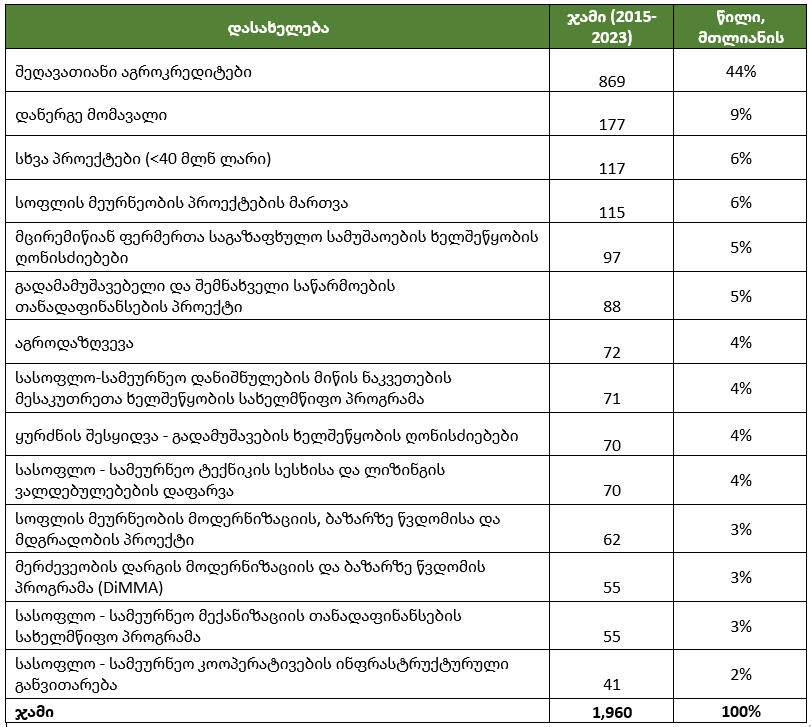

ცხრილი 1: ერთიან აგროპროექტში შემავალი კომპონენტები და მათზე გაწეული ხარჯები 2015-2023 წლებში, მლნ ლარი

წყარო: საქართველოს ფინანსთა სამინისტრო

ერთიან აგროპროექტში ყველაზე მსხვილი კომპონენტი შეღავათიანი აგროკრედიტი იყო 869 მლნ ლარით, რომელმაც მთლიანი ხარჯის 44% შეადგინა. მეორე და მესამე ადგილზე კი დანერგე მომავალი და სოფლის მეურნეობების პროექტების მართვა (ერთიანი აგროპროექტის ადმინისტრაციული ნაწილი) იყო 9% და 6%-ით.

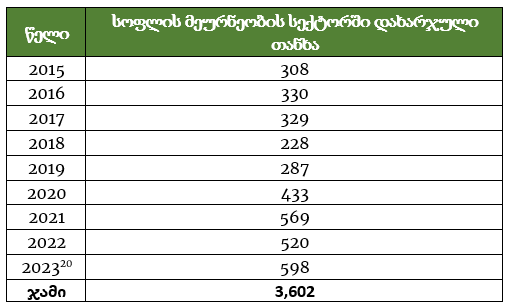

მასშტაბები გაცილებით იზრდება, თუ გარემოს დაცვისა და სოფლის-მეურნეობის სამინისტროს ხარჯებიდან აგრარულ სექტორზე დახარჯული მთლიანი ხარჯების დათვლა ხდება. 2015-2023 წლებში მოცემულმა რიცხვმა 3.6 მილიარდი ლარი შეადგინა.

ცხრილი 2: გარემოს დაცვისა და სოფლის მეურნეობის სამინისტროს ბიუჯეტში აგრარულ სექტორზე გამოყოფილი თანხები 2015-2023 წლებში, მლნ ლარი

წყარო: საქართველოს ფინანსთა სამინისტრო

ლისუფლებო დანახარჯების ეფექტიანობის საზომად რეალური მთლიანი შიდა პროდუქტის ზოგადი და სექტორული ზრდა გამოიყენება.

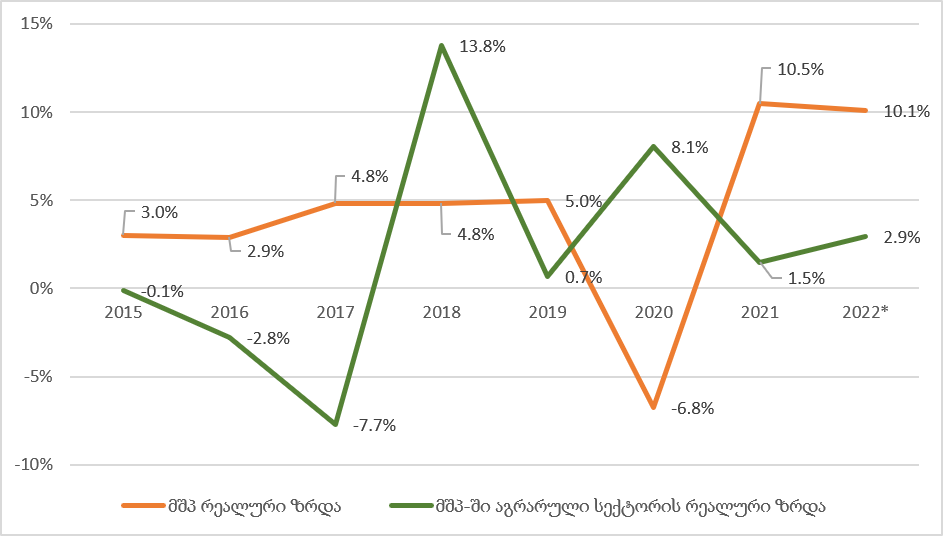

გრაფიკი 2: მშპ-ის და მშპ-ში აგრარული სექტორის რეალური ეკონომიკური ზრდები 2015-2022 წლებში

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

გრაფიკი 2-ში წარმოდგენილია ქვეყნის და აგრარული სექტორის ეკონომიკური ზრდა. იმის მიუხედავად, რომ 2015-2023 წლებში აგრარულ სექტორში მხოლოდ ერთიანი აგროპროექტის კომპონენტში 1.9 მლრდ ლარზე მეტი თანხა დაიხარჯა, აგრარული სექტორის საშუალო ზრდამ მხოლოდ 2% შეადგინა მაშინ, როცა ქვეყნის მშპ-ის ზრდამ 2.1-ჯერ მეტი, 4.3% შეადგინა. მოცემულ რიცხვებზე დაყრდნობით, შეიძლება ითქვას, რომ მილიარდობით დახარჯული ლარის მიუხედავად, აგრარული სექტორი გაცილებით არაეფექტიანი იყო, ვიდრე სხვა სექტორები და შესაძლოა საქართველოს ხელისუფლების მიერ წარმოებული სუბსიდირების პოლიტიკა დადებითი შედეგის მომტანი სულაც არ იყოს.

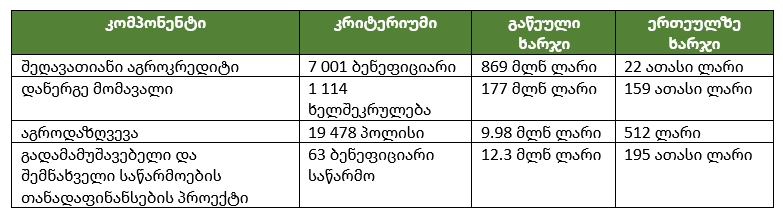

ეკონომიკურ ზრდასთან ერთად, სუბსიდირების შეფასებისას, ასევე მნიშვნელოვანი კრიტერიუმი ბენეფიციარების რაოდენობა და ბენეფიციარზე დახარჯული თანხებია და უმრავლეს შემთხვევაში, აგრარული სექტორის სუბსიდირება მოცემული კრიტერიუმების გათვალისწინებით არაეფექტიანია. საქართველოს სოფლის მეურნეობისა და სოფლის განვითარების 2021-2027 წლების სტრატეგიისა და 2021-2023 წლების სამოქმედო გეგმის მიხედვით, ბენეფიციართა რაოდენობები და ხარჯები შემდეგნაირად გამოიყურება:

ცხრილი 3: ბენეფიციარების/კონტრაქტების რაოდენობა, ჯამური ხარჯი და ერთ ბენეფიციარზე/კონტრაქტზე ხარჯი 2021 წელს.

წყარო: საქართველოს ფინანსთა სამინისტრო, საქართველოს გარემოს დაცვისა და სოფლის მეურნეობის სამინისტრო

ცხრილი 3 აჩვენებს, რომ მსხვილი სუბსიდიების უდიდესი ნაწილი 2021 წელს მსხვილ ბენეფიციარებზე მიიმართა. გამონაკლისი აგროდაზღვევა იყო, სადაც 19 478 პოლისის საფასურის გადახდაში მიიღო თანამონაწილეობა ხელისუფლებამ. სხვა მსხვილი სუბსიდიების შემთხვევაში თანხის დიდ ნაწილს ბენეფიციართა მცირე ნაწილი იღებს, რაც სუბსიდიის უფრო მეტად სექტორულ, ვიდრე სოციალურ ნაწილზე ყურადღების გამახვილებას ნიშნავს. სექტორული წარუმატებლობის შედეგები კი გრაფიკ 2-ზე ნათლად ჩანს.

აგრარული სექტორი არამარტო საგადასახადო შეღავათებით, არამედ რეგულაციური თვალსაზრისით რიგი გამონაკლისით სარგებლობს. მაგალითად, საკონტროლო-სალარო აპარატების გამოყენების ვალდებულებისგან თავისუფლდება ნებისმიერი ფიზიკური პირი, რომელიც პირად ან საოჯახო მეურნეობაში მიღებული სოფლის მეურნეობის პროდუქციას ან მისგან წარმოებულ საქონელს ყიდის.

2013 წლიდან საქართველოს პარლამენტმა სასოფლო – სამეურნეო დანიშნულების მიწის უცხოელებზე გაყიდვა აკრძალა. კანონი დღემდე მოქმედებს, თუმცა არც მის მიღებამდე და არც მის შემდეგ არ გაკეთებულა არცერთი კვლევა, რომელიც მოცემული კანონის ეფექტიანობას შეაფასებდა, რაც მეტყველებს კანონის მიღების პოლიტიკურ და არა ეკონომიკურ მოტივებზე. სხვა თანაბარ პირობებში კი, როგორც მიწის, ისე ნებისმიერი პროდუქტის გაყიდვის აკრძალვა მასზე ფასის შემცირებას და შავი ბაზრის გაჩენას (მიწის შემთხვევაში რეგულაციის გვერდის ავლას) იწვევს. ასევე, მოცემული ქმედება უარყოფითი სტიმულია უცხოეული ინვესტორებისთვის ჩადონ მეტი ფული ქვეყანაში, შექმნან სამუშაო ადგილები, დამატებითი პროდუქცია, გადაიხადონ შესაბამისი გადასახადი სახელმწიფო ბიუჯეტში და სხვა. ყიდვა – გაყიდვის შეზღუდვა ხელს უშლის მიწების გამსხვილებასაც, როცა ქვეყანაში საშუალო ფერმის ზომა 1-დან 2 ჰექტარის ფარგლებშია და განვითარებულ ქვეყნებში მოცემული მაჩვენებელი გაცილებით დიდია. განვითარებული ქვეყნები კი შესაბამისად, საქართველოსთან შედარებით გაცილებით მეტი შეფარდებითი უპირატესობით სარგებლობენ.

დასკვნა

საქართველოს აგრარული სექტორი სხვა სექტორებთან შედარებით ხელისუფლების მხრიდან განსაკუთრებული საგადასახადო და რეგულაციური მიდგომებით სარგებლობს, თუმცა ამის მიუხედავად, სხვა სექტორებზე გაცილებით წარუმატებელია. 2015-2023 წლებში საქართველოს ეკონომიკა 4.3%-ით გაიზარდა, ხოლო აგრარული სექტორის რეალური ზრდის ტემპი მთლიან შიდა პროდუქტში მხოლოდ 2% იყო.

აგრარული სექტორი სხვა სექტორებთან შედარებით ყველაზე მსხვილი დამსაქმებელია დასაქმებულთა 19%-ით. შრომის ანაზღაურება სხვა სექტორებთან შედარებით დაბალია და საშუალო მედიანური ხელფასი 800 ლარს შეადგენს. არაეფექტიანობის მთავარი წყარო საშუალო ფერმის ზომის დაბალი მაჩვენებელია, რაც 93.6% მიწათმფლობელებში 2 ჰექტარზე ნაკლებია. სწორედ იმის გამო, რომ სექტორი სხვა სექტორებთან შედარებით ეკონომიკურად წარუმატებელია და 230 ათას ადამიანზე მეტს ასაქმებს, ყველა, წარსული თუ აწმყო ხელისუფალის პოპულისტური ნაბიჯების მსხვერპლი ხდება და კონკურენტულ გარემოში განვითარებას ხელი ეშლება.

აგრარული სექტორი სარგებლობს თითქმის ყველა საგადასახადო შეღავათით, რაც თეორიულად შესაძლებელია, რომ არსებობდეს. პირველადი წარმოება დღგ-სგან გათავისუფლებულია, შეღავათებია საშემოსავლო და მოგების გადასახადზე. ამის გარდა, სექტორი ირიბი შეღავათებითაც სარგებლობს. კერძოდ, საქართველოში იმპორტის გადასახადი მოქმედებს და მისით ძირითადად სოფლის – მეურნეობის პროდუქცია იბეგრება. ეს კი ერთი მხრივ, იმპორტიორებთან შედარებით მომგებიან მდგომარეობაში ამყოფებს ქართველ ფერმერებს, ხოლო მეორე მხრივ, აზიანებს ეკონომიკურ სტიმულებს და ბაზრის კონკურენტულ გარემოში განვითარებას უშლის ხელს.

საგადასახადო შეღავათებთან ერთად, ხელისუფლებამ 2015-2023 წლებში 3.6 მლრდ ლარზე მეტი დახარჯა აგრარულ სექტორში. ერთ-ერთი მსხვილი მასუბსიდირებელი პროგრამა ერთიანი აგროპროექტია, რამაც სექტორში გაწეული ხარჯების 54%-ზე მეტი – 1.96 მლრდ ლარი შეადგინა. ერთიანი აგროპროექტი ასუბსიდირებს შეღავათიან აგროკრედიტს, სანერგე და საბაღე მეურნეობას, ნაკვეთების დაზღვევას, ქართული ჩაის და მანდარინის წარმოებას, გადამამუშავებელ პროექტებს და სხვა აქტივობებს, რომლებიც დადებითი გავლენას უნდა ახდენდნენ აგრარული სექტორის განვითარებაზე, თუმცა ამის მიუხედავად, აგრარული სექტორის საშუალო რეალური ზრდის ტემპმა 2015-2022 წლებში მხოლოდ 2% შეადგინა.

საბაზრო ეკონომიკის პირობებში, როგორც ნებისმიერი სხვა, ისე აგრარული სექტორის ამორჩევა და მისი წარმატების ინდიკატორებზე ზრუნვა მთავრობის საქმე არ უნდა იყოს ეკონომიკური თვალსაზრისით. თუნდაც, სექტორის დადებითი ეკონომიკური ინდიკატორები ხელისუფლების მიზანი იყოს, საუკეთესო გამოსავალი კონკურენტული გარემოს შექმნაა წახალისებების, სუბსიდიების და საგადასახადო შეღავათების გარეშე. სწორედ ამიტომ, აუცილებელია სამთავრობო პოლიტიკისა და მიდგომების გადახედვა განვლილ წლებში გაწეული დანახარჯებისა და მიღებული სარგებლის თვალსაზრისით.

დანართი

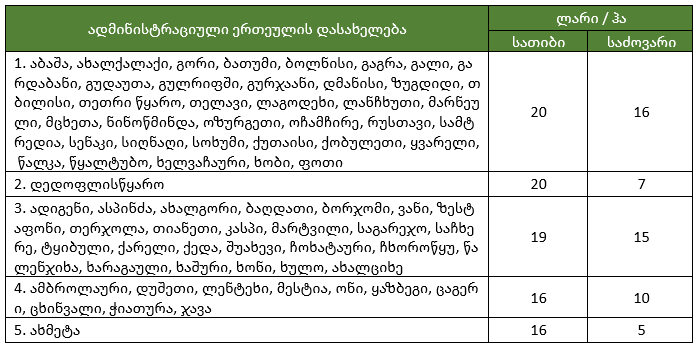

ცხრილი 4: ქონების გადასახადი სახნავი (მათ შორის, მრავალწლოვანი ნარგავებით დაკავებული) და საკარმიდამო სასოფლო-სამეურნეო მიწაზე:

წყარო: საქართველოს საკანონმდებლო მაცნე, საქართველოს საგადასახადო კოდექსი

ცხრილი 5: ქონების გადასახადი სათიბ და საძოვარი დანიშნულების სასოფლო-სამეურნეო მიწაზე:

წყარო: საქართველოს საკანონმდებლო მაცნე, საქართველოს საგადასახადო კოდექსი

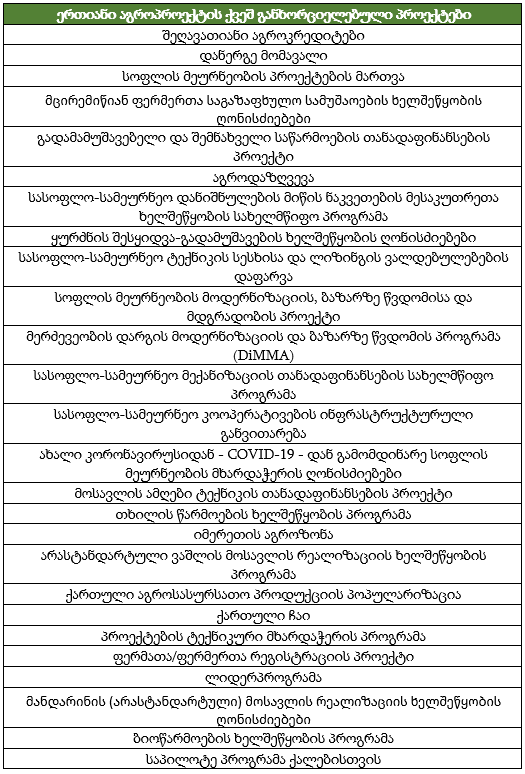

ცხრილი 6: ერთიანი აგროპროექტის კომპონენტები 2015-2023 წლებში

წყარო: საქართველოს ფინანსთა სამინისტრო

ავტორი : ზვიად ხორგუაშვილი

სრული დოკუმენტი, შესაბამისი წყაროებით, ბმულებითა და განმარტებებით, იხ. მიმაგრებულ ფაილში.

წყარო: https://gnomonwise.org